מתאם פירסון משמש משמש לבדיקת מתאם בין סדרות ... אך בהיותם סדרות זמן, מתבונן במתאם על פני פיגורים שונים - פונקציית מתאם צולב.

המתאם המוצלב מושפע מתלות בתוך סדרה, ולכן במקרים רבים יש להסיר את התלות בתוך הסדרה תחילה. אז כדי להשתמש במתאם הזה, במקום ל החלקה הסדרה, זה בעצם נפוץ יותר (כי זה משמעותי) לבחון את התלות בין שאריות - החלק הגס שנשאר אחרי שנמצא מודל מתאים למשתנים .

אתה בטח רוצה להתחיל בכמה משאבים בסיסיים במודלים של סדרות זמן לפני שתעמיק בניסיון להבין אם מתאם פירסון בין סדרות (ככל הנראה) מוחלקות ומוחלקות ניתן לפרשנות.

בפרט, קרוב לוודאי שתרצה לבדוק את התופעה כאן. [בסדרות זמן זה נקרא לפעמים מתאם מזויף , אם כי המאמר בוויקיפדיה על מתאם מזויף תופס השקפה צרה על השימוש במונח באופן שנראה כאילו אינו כולל שימוש זה במונח. סביר להניח שתמצא עוד על הנושאים הנדונים כאן על ידי חיפוש ב רגרסיה מזויפת במקום.]

[עריכה - הנוף בוויקיפדיה ממשיך להשתנות; הפסקה הנ"ל. כנראה שיש לתקן כדי לשקף את מה שיש שם עכשיו.]

למשל ראה כמה דיונים

-

http://www.math.ku.dk/~sjo/papers/LisbonPaper.pdf (הצעת המחיר הפותחת של יול, במאמר שהוצג בשנת 1925 אך פורסם בשנה שלאחר מכן, מסכם את הבעיה די טוב)

-

כריסטוס אגיאקלוגלו ואפוסטולוס צימפנוס, מתאם מזעזע לתהליכי AR נייחים (1) http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.611.5055&rep=rep1&type=pdf (זה מראה שאתה יכול אפילו לקבל את הבעיה בין נייח סדרה; ומכאן הנטייה להקדים מחדש)

-

ההתייחסות הקלאסית של Yule, (1926) [1] שהוזכרה לעיל.

ייתכן שתמצא את הדיון כאן שימושי, כמו גם הדיון כאן

--

שימוש במתאם פירסון בצורה משמעותית בין סדרות הזמן הוא קשה ולעיתים מפתיע להפליא.

חיפשתי מתאם מזויף, אבל לא אכפת לי אם סדרת A שלי היא הגורם לסדרת B שלי או להיפך. אני רק רוצה לדעת אם אתה יכול ללמוד משהו על סדרה A על ידי בחינה מה עושה סדרה B (או להיפך). במילים אחרות - האם יש להם מתאם.

שימו לב להערתי הקודמת על השימוש הצר במונח קורלציה מזויפת במאמר בויקיפדיה.

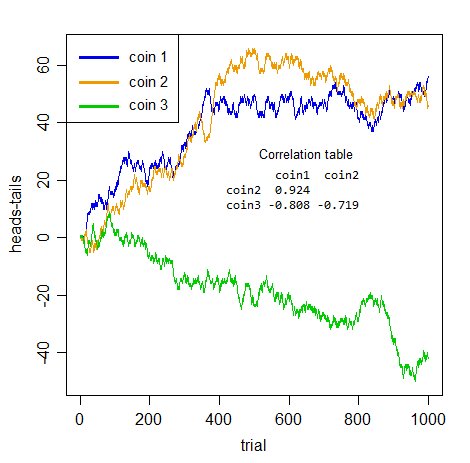

הנקודה לגבי מתאם מזויף הוא שסדרות יכולות להופיע בקורלציה, אך המתאם עצמו אינו משמעותי. שקול שני אנשים שזורקים שני מטבעות נפרדים המספרים את מספר הראשים עד כה פחות מספר הזנבות עד לערך הסדרה שלהם.

(אז אם אדם 1 זורק $ \ text {HTHH ...} $ יש להם 3-1 = 2 לערך ברביעי שלב הזמן, והסדרה שלהם עוברת $ 1, 0, 1, 2, ... $ .)

ברור שאין קשר בין השניים סִדרָה. ברור ש אף אחד לא יכול לספר לך את הדבר הראשון על האחר!

אבל תראה את סוג הקורלציות שאתה מקבל בין זוגות מטבעות:

אם לא הייתי אומר לך מה היו אלה, והיית לוקח כל זוג מהסדרות האלה לבד, אלה היו מתאמים מרשימים, לא כן?

אבל כולם חסרי משמעות . מזויף לחלוטין. אף אחד משלושת הזוגות אינו קשור זה לזה בצורה חיובית או שלילית יותר מכל האחרים - רק ה רעש המצטבר שלו . ה כזב אינו קשור רק לחיזוי, כל ה רעיון של לשקול קשר בין סדרות מבלי לקחת בחשבון את התלות בתוך הסדרה אינו ממוקם במקום.

כל ה שיש לך כאן הוא בתוך סדרה תלות. אין קשר אמיתי בין סדרות מה שיהיה.

ברגע שאתה מתמודד כראוי עם הנושא שהופך את הסדרות האלו לתלויי אוטומטיות - כולן משולבות ( ברנולי הולך אקראי), אז עליכם להבדיל ביניהם - הקשר "לכאורה" נעלם (המתאם המוחלט הגדול בין הסדרות בין השלושה הוא 0.048).

מה שאומר לך זו האמת - הקשר לכאורה הוא אשליה גרידא הנגרמת מהתלות בתוך הסדרה.

שאלתך שאלה "כיצד להשתמש במתאם פירסון נכון עם הזמן סדרה "- אז אנא הבינו: אם יש תלות בתוך הסדרה ואתם לא מתמודדים עם זה קודם, לא תשתמשו בו נכון.

בהמשך, החלקה לא תפחית את בעיית התלות הסדרתית; להפך - זה מחמיר את זה עוד יותר! להלן המתאמים לאחר החלקה (ברירת מחדל של לוס חלקה - של סדרה לעומת אינדקס - מבוצעת ב- R):

coin1 coin2 coin2 0.9696378 coin3 -0.8829326 -0.7733559

כולם הגיעו רחוק מ 0. הם כולם עדיין אינם אלא רעש חסר משמעות , אם כי עכשיו זה רעש מוחלק ומצטבר. (על ידי החלקה, אנו מקטינים את השונות בסדרה שאנו מכניסים לחישוב המתאם, כך שייתכן זו הסיבה שהמתאם עולה.)

[1]: Yule, G.U. (1926) "מדוע אנו מקבלים לפעמים קשקושים בין שטויות בין סדרות הזמן?" J.Roy.Stat.Soc. , 89 , 1 , עמ '1-63